ABOUT企業版ふるさと納税とは

- 企業版ふるさと納税とは

地方自治体が行う地方創生の取り組みに対する企業の寄附について

法人関係税を税額控除する制度です。

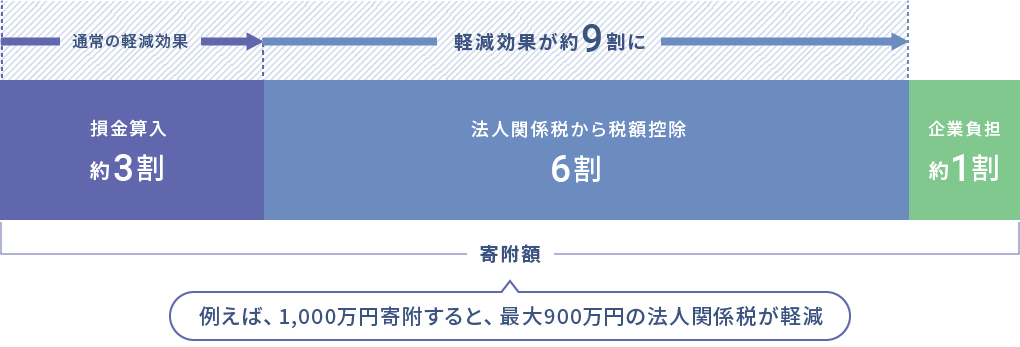

企業版ふるさと納税は、2016年に内閣府によって創設されました。正式名称は地方創生応援税制といいます。企業が内閣府の認可を受けた自治体の地方創生プロジェクト(まち・ひと・しごと創生寄附活用事業)に対して寄附を行った場合に、損金算入による軽減効果(寄附金額の約3割)に加えて、寄附金額の6割が法人関係税(法人事業税・法人住民税および法人税)から控除されることになり最大で寄附金額の約9割が軽減され、実質負担が寄附金額の約1割となります。

税目ごとの特例措置の内容

- 法人住民税

- 寄附額の2 割を税額控除(法人住民税法人税割額の20%が上限)

- 法人税

- 法人住民税の控除額が寄附額の2割に達しない場合、寄附額の2割に相当する額から法人住民税の控除額を差し引いた額を控除(寄附額の1 割、法人税額の5%が上限)

- 法人事業税

- 寄附額の1 割を税額控除(法人事業税額の20%が上限)

ただし、この税額控除の特例措置は令和6 年度までとなっています。

企業版ふるさと納税に係る令和3年度寄附実績について

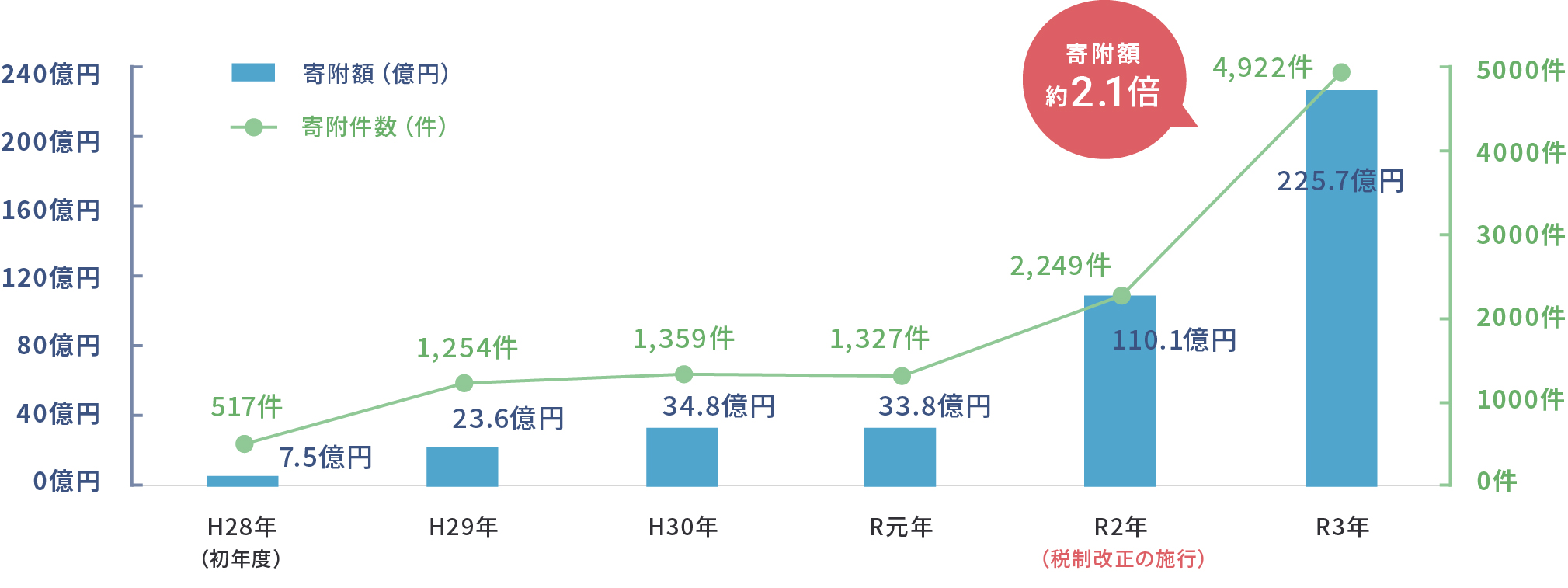

- 令和3年度の寄附実績は、令和2年度税制改正による税額控除割合の引上げ等もあり、金額・件数ともに約2倍となり、大きく増加

(金額は前年比約2.1倍の225.7億円、件数は約2.2倍の4,922件) - 一層の活用促進に向け、関係府省との連携等による企業等へのアプローチ強化、地方自治体等への支援の充実

(地方自治体が主催する地域別のマッチング会の開催を支援)等を実施

| 区分 | H28年度(初年度) | H29年度 | H30年度 | R元年度 | R2年度(税制改正の施行) | R3年度 | 合計 |

|---|---|---|---|---|---|---|---|

| 寄附額(対前年度増加率) | 7.5億円 | 23.6億円(+215%) | 34.8億円(+48%) | 33.8億円(△3%) | 110.1億円(+226%) | 225.7億円(+105%) | 435.4億円 |

| 寄附件数(対前年度増加率) | 517件 | 1,254件(+143%) | 1,359件(+8%) | 1,327件(△2%) | 2,249件(+69%) | 4,922件(+119%) | 11,628件 |

※寄附額については、端数処理しているため、内訳と合計が一致しない場合があります。

出典:内閣府 企業版ふるさと納税ポータルサイト( https://www.chisou.go.jp/tiiki/tiikisaisei/kigyou_furusato.html )

「地方創生応援税制(企業版ふるさと納税)の令和3年度寄附実績について」

( https://www.chisou.go.jp/tiiki/tiikisaisei/pdf/R03_keinen_zisseki.pdf )を加工して作成

制度活用にあたっての留意事項

- 1回当たり10万円以上の寄附が対象となります。

- 寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

- 本社が所在する地方自治体への寄附は、本税制の対象となりません。

この場合の本社とは、地方税法における「主たる事務所又は事業所」を指します。 - 以下の都道府県、市区町村への寄附については、本制度の対象となりません。

1)地方交付税の不交付団体である都道府県

2)地方交付税の不交付団体であって、その全域が地方拠点強化税制の支援対象外地域とされている市区町村

(支援対象外地域とは首都圏整備法で定める既成市街地・近郊整備地帯など) - 制度の詳しい内容は、内閣府地方創生推進事務局のホームページをご確認ください。

企業版ふるさと納税(人材派遣型)

企業版ふるさと納税(人材派遣型)とは、企業版ふるさと納税の仕組みを活用して、専門的知識・ノウハウを有する企業の人材を地方自治体へ派遣し、地方創生のより一層の充実・強化を図るための制度です。企業からの人材派遣の経費が税額控除されるので、派遣した人材の人件費相当額を含む事業費への寄附により、当該経費の最大約9 割に相当する税の軽減を受けることができます。